Tips en tricks: afrondingsfase jaarrekeningcontrole

22-02-2021

In dit artikel geven wij aantal waardevolle tips en tricks voor de afronding van de jaarrekeningcontrole. Dit in vervolg op ons artikel met tips voor een goede uitvoering van de eindejaarscontrole. Zelfs als u één tip kunt toepassen, dan heeft dit artikel al toegevoegde waarde voor uw jaarrekeningcontrole!

De missie van het Compliancekantoor is accountants en accountantsorganisaties helpen bij het borgen van kwalitatief hoogwaardige assurance-dienstverlening. In deze bijdrage hebben wij attentiepunten en tips opgenomen die u kunnen helpen bij het normconform en efficiënt uitvoeren van de afrondingsfae van de jaarrekeningcontrole. Zonder de illusie te hebben dat wij hierin volledig zijn, denken wij dat onze handreikingen in het bijzonder voor mkb controles nuttig kunnen zijn.

Een bijdrage door: drs. Edwin van der Wösten RA

Dit artikel bevat de volgende onderwerpen:

- 1) Evaluatie van de uitkomsten van de eindejaarscontrole

- 2) Herevaluatie van IB maatregelen waarop u steunt

- 3) Evaluatie van afwijkingen en onzekerheden

- 4) Overall analyse van verkregen controle-informatie

- 5) Communicatie

Evaluatie van de uitkomsten van de eindejaarscontrole

Na elke fase in een jaarrekeningcontrole volgt een vervolgfase. Na de opdrachtacceptatie volgt de planningsfase van de controle en daarna de interimcontrole, alvorens de eindejaarscontrole en afrondingsfase worden gestart. Om de verschillende fases te overbruggen, is een evaluatiemoment nodig.

De evaluatie van de uitkomsten van de eindejaarscontrole vormt de brug tussen het verkregen controlebewijs tijdens de interim- en eindejaarscontrole enerzijds en de keuze en motivering voor de strekking van de controleverklaring anderzijds. Documentatie van de evaluatie van de uitkomsten van de verkregen controle-informatie is bijzonder belangrijk en wel om de volgende redenen:

- het vastleggen van een evaluatie scherpt de gedachten. U zult niet de eerste zijn die tot nieuwe inzichten komt als de letters op papier verschijnen. U kunt bijvoorbeeld tot het inzicht komen dat er eigenlijk toch onzekerheden van materieel belang resteren die nopen tot een anders dan goedkeurende controleverklaring of ertoe zouden moeten leiden dat op alternatieve wijze alsnog relevante controle-informatie wordt verkregen óf dat onzekerheden in de verantwoording met een toelichting in de jaarrekening kunnen worden geadresseerd;

- bij twijfel niet inhalen is het devies; het evaluatiemoment tussen de eindejaarscontrole en de afronding van de controle is een goed moment om nog eens te overwegen of op een bepaald onderwerp een vaktechnische consultatie moet worden ingediend;

- het vastleggen van een evaluatie faciliteert de ‘story of the audit’; eenieder kan dan op basis van de vastleggingen lezen hoe u de uitkomsten heeft geïnterpreteerd en wat dat betekent voor de strekking van de controleverklaring. Hiermee geeft u ook invulling aan de vereisten van Standaard 230 paragraaf 8.

In de evaluatie van de uitkomsten van de controle dienen de volgende zaken tenminste te worden behandeld:

- herevalueren van de interne beheersingsmaatregelen die u op effectieve werking heeft getoetst. Zijn er bevindingen geconstateerd tijdens de gegevensgerichte werkzaamheden en een vraag oproepen over de effectiviteit van een relevante interne beheersingsmaatregel? Denk bijvoorbeeld aan de controle op de creditnota’s die wellicht een vraag doet oproepen over de interne beheersing rondom de verkoopprijzen;

- kwalitatieve en kwantitatieve evaluatie van geconstateerde afwijkingen en onzekerheden;

- overall analyse van het verkregen controlebewijs in de interim- en eindejaarscontrole (met inbegrip van de afsluitende cijferbeoordeling);

- de vraag of het opportuun is een paragraaf ter benadrukking op te nemen, bijvoorbeeld ten aanzien van de toelichting in de jaarrekening over de continuïteitsveronderstelling of een significante schattingspost. Zeker in relatie tot COVID-19 een belangrijke afweging;

- de vraag of alle relevante zaken die op grond van Standaard 260 en Standaard 265 met het management en degenen belast met governance op de juiste wijze zijn gecommuniceerd.

Herevaluatie van IB maatregelen waarop u steunt

Tijdens de interimcontrole concludeert u normaliter of de systeemgerichte werkzaamheden ten aanzien van één of meerdere interne beheeringsmaatregelen (hierna: IB maatregelen) voldoende en geschikte controle-informatie hebben opgeleverd over de effectieve werking van deze IB maatregel(en). Tijdens de eindejaarscontrole voert u dan een ‘roll forward’ uit om de effectieve werking van de IB maatregel(en) over het gehele jaar ‘af te zekeren’ zodat u erop kunt steunen.

Een veel gemaakte fout is echter om te denken dat een controle uit louter ‘bouwstenen’ bestaat. Een bouwwerk is pas voldoende solide als de elementen met cement aan elkaar zijn verbonden. Passen we dit op de jaarrekeningcontrole toe, dan moeten we vaststellen dat er een risico bestaat dat controle-informatie uit gegevensgerichte controle-informatie wordt verkregen, wat tegenbewijs oplevert dat een IB maatregel effectief werkt.

Denk in dit kader aan de ‘zwarte zwanen witte zwanen’ theorie. Vaststellen dat er veel witte zwanen zijn, kunnen de stelling dat de populatie alleen maar witte zwanen bevat aannemelijk maken, maar slechts één zwarte zwaan kan deze stelling omver werpen. Zo zit het ook met gegevensgerichte werkzaamheden. Verkregen controle-informatie uit bepaalde gegevensgerichte werkzaamheden kunnen een (heel) ander beeld oproepen over de effectieve werking van IB maatregelen. We geven een aantal voorbeelden hiervan.

|

Voorbeeld 1 Voorbeeld 2 Voorbeeld 3 |

Onze boodschap is dus om de verkregen zekerheid uit verrichte systeemgerichte werkzaamheden en de getrokken conclusies hieruit in de afrondingsfase nog eens kritisch tegen het licht te houden. Mocht je tot de conclusie komen dat de eerder getrokken conclusie eigenlijk toch niet overeind kan blijven staan, omdat er vanuit gegevensgerichte controlewerkzaamheden sterke indicaties voor tegenbewijs naar voren zijn gekomen, herijk dan de controleaanpak en voer zo nodig alternatieve controlewerkzaamheden uit. Zorg dat je overtuigende controle-informatie verkrijgt!

Evaluatie van afwijkingen en onzekerheden

De evaluatie van afwijkingen en onzekerheden is een belangrijke processtap in de afrondingsfase van de controle. Van belang is om onderscheid te maken in de volgende bevindingen:

- gevonden harde fouten (controleverschillen);

- gevonden zachte fouten (schattingsverschillen);

- geprojecteerde fouten (uit steekproeven);

- onzekerheden;

- ontbrekende toelichtingen in de jaarrekening.

Een veelgemaakte fout is dat in het overzicht met controleverschillen alleen de ongecorrigeerde controleverschillen en dan ook nog alleen de fouten zijn opgenomen. Daarmee wordt voorbijgegaan aan de reeds gecorrigeerde fouten en resterende onzekerheden. Van belang is om deze ook te betrekken in de evaluatie van controleverschillen. Verder is een veelgemaakte fout dat de controleverschillen alleen kwantitatief worden geëvalueerd, maar wordt verzuimd de controleverschillen individueel kwalitatief te evalueren. Bij die kwalitatieve evaluatie moeten de volgende twee aspecten tenminste per afzonderlijk controleverschil aantoonbaar worden overwogen:

- is het controleverschil (gecorrigeerd en ongecorrigeerd) een incident of duidt dit op een structureel probleem in de AOIB?

- duidt het controleverschil (gecorrigeerd en ongecorrigeerd) op een frauduleuze achtergrond of ongebruikelijke transactie in de zin van de Wwft?

Een in de praktijk terugkerende vraag is hoeveel (kwantitatief) er gecorrigeerd moet worden alvorens de jaarrekening mag worden goedgekeurd. Dit is namelijk niet precies in de Controlestandaarden geregeld. Het enige wat uit de Controlestandaarden expliciet is te ontlenen is dat de jaarrekening géén afwijking van materieel belang mag bevatten en dat het uitgangspunt is dat geconstateerde controleverschillen worden gecorrigeerd.

Hiervan uitgaande kom je dus eigenlijk niet tot de vraag hoeveel je moet (laten) corrigeren alvorens de jaarrekening goed te keuren als alle geconstateerde controleverschillen worden gecorrigeerd. De praktijk is echter weerbarstig en er kunnen valide, praktische redenen zijn om controleverschillen niet te (laten) corrigeren. Denk aan kleine verschillen die de controlecliënt om praktische redenen (bijvoorbeeld: resultaten al gecommuniceerd aan derden, voorkomen van nóg een correctieronde) niet meer wil corrigeren. Het niet tot het laatste verschil corrigeren is niet ongebruikelijk en in beginsel aanvaardbaar, maar vraagt wel om professionele oordeelsvorming die moet worden gedocumenteerd.

Van belang bij de evaluatie van de ongecorrigeerde controleverschillen is om onderscheid te maken tussen ‘harde’ afwijkingen en ‘zachte’ verschillen. Bij ‘zachte’ verschillen is het voor de accountant lastig zo niet onmogelijk om de exacte kwantitatieve fout te bepalen. Bij ‘harde’ afwijkingen, het woord zegt het al, is dit wel mogelijk. Belangrijk verschil tussen harde en zachte verschillen is dat de accountant méér ruimte heeft om ongecorrigeerde zachte verschillen te accepteren dan dat hij heeft bij harde verschillen. Datzelfde geldt ook voor onzekerheden. Je ziet dit bijvoorbeeld ook terug in controleprotocollen voor jaarrekeningcontroles van jaarrekeningen van publieke instellingen. De materialiteit voor fouten ligt dan aanmerkelijk lager dan de materialiteit voor onzekerheden (vaak driemaal de materialiteit voor fouten). Het concept hierachter is dat je bij onzekerheden een redelijke foutmarge mag hanteren omdat het niet zeker is dat de fout zich daadwerkelijk heeft voorgedaan.

Van belang bij de evaluatie van de ongecorrigeerde controleverschillen is om onderscheid te maken tussen ‘harde’ afwijkingen en ‘zachte’ verschillen. Bij ‘zachte’ verschillen is het voor de accountant lastig zo niet onmogelijk om de exacte kwantitatieve fout te bepalen. Bij ‘harde’ afwijkingen, het woord zegt het al, is dit wel mogelijk. Belangrijk verschil tussen harde en zachte verschillen is dat de accountant méér ruimte heeft om ongecorrigeerde zachte verschillen te accepteren dan dat hij heeft bij harde verschillen. Datzelfde geldt ook voor onzekerheden. Je ziet dit bijvoorbeeld ook terug in controleprotocollen voor jaarrekeningcontroles van jaarrekeningen van publieke instellingen. De materialiteit voor fouten ligt dan aanmerkelijk lager dan de materialiteit voor onzekerheden (vaak driemaal de materialiteit voor fouten). Het concept hierachter is dat je bij onzekerheden een redelijke foutmarge mag hanteren omdat het niet zeker is dat de fout zich daadwerkelijk heeft voorgedaan.

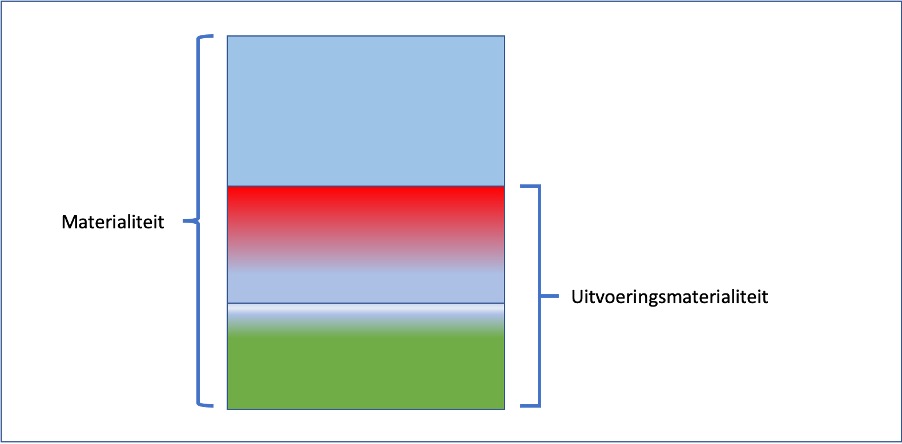

In de praktijk zien wij meerdere zienswijzen (vaak vastgelegd in kantoorhandboeken) om de uiterste grens te bepalen voor ongecorrigeerde afwijkingen. Zo wordt gesteld dat de ongecorrigeerde controleverschillen ruim onder de uitvoeringsmaterialiteit moet liggen. Een andere toegepaste methode is dat met het verschil tussen de materialiteit en uitvoeringsmaterialiteit rekening gehouden moet worden. In onderstaande figuur is dit conceptuele standpunt visueel weergegeven.

In de voorgaande paragraaf is alleen ingegaan op de gecumuleerde controleverschillen. Van belang is ook om de individuele controleverschillen te evalueren. Hierbij is de kernvraag: kan het zijn dat een individueel controleverschil materieel is voor een jaarrekeningpost en daarmee het inzicht in de jaarrekening als geheel beïnvloedt? Denk hierbij bijvoorbeeld aan de invloed van individuele controleverschillen op bankratio’s of op de omzet in de NOW controleperiode.

Tot slot gaan we nog in op ontbrekende toelichtingen in de jaarrekening. Met de implementatie van de herziene Standaard 540 is het belang van de controle van toelichtingen bij significante schattingsposten toegenomen. Het kan zijn dat het niet toelichten van elementaire uitgangspunten en veronderstellingen, die bepalend zijn geweest voor de puntschatting, van belang is voor de informatiepositie van gebruikers van de jaarrekening. Omissie hiervan kan kwalitatief gezien een materiële omissie zijn. Weest u zich hiervan bewust.

De vereisten ten aanzien van de evaluatie van afwijkingen en onzekerheden zijn in Standaard 450 vastgelegd.

Overall analyse van verkregen controle-informatie

In deze laatste stap voorafgaand aan het opstellen en de afgifte van de controleverklaring, gaat het erom kritisch en reflecterend terug te kijken op de uitkomsten van de controle. Evalueer de controlebevindingen, de controleaanpak, de onderkende tendenties, de verkregen controle-informatie, in het bijzonder die ten aanzien van de onderkende significante risico’s, en voer een afsluitende cijferbeoordeling uit op de definitieve jaarrekening. Alles met de gedachte: heb ik niet iets materieels over het hoofd gezien?

Bij twijfel over bepaalde ingenomen significante standpunten, is het verstandig om te overwegen om alsnog een consultatie in te dienen. Belangrijke beslissingen neem je namelijk niet alleen. Denk hierbij bijvoorbeeld aan de continuïteitsveronderstelling van de onderneming. De financiële gevolgen van de coronacrisis kunnen voor sommige ondernemingen ernstig zijn en kunnen leiden tot continuïteitsproblemen. Van belang is de vereisten van Standaard 570 na te leven. Herevalueer de uitkomsten hieruit voorkomende.

In dit kader is het ook van belang om nog eens na te gaan of het voor het inzicht noodzakelijk is of er aanvullende toelichtingen in de jaarrekening moeten worden opgenomen, niet alleen ten aanzien van de continuïteitsveronderstelling, maar ook ten aanzien van bepaalde significante schattingsposten zoals de waardering van zakelijk vastgoed (kantoorpanden, winkelpanden, horecapanden) en de waardering van voorraden en voorzieningen. In dit kader zou gedacht kunnen worden aan het opnemen van één of meerdere paragrafen ter benadrukking op te nemen in de controleverklaring. De vereisten ten aanzien van paragrafen ter benadrukking zijn opgenomen in Standaard 706.

Communicatie

Primaire verantwoordelijkheid van de accountant bij een jaarrekeningcontrole is om voldoende en geschikte controle-informatie te verkrijgen bij de relevante beweringen in de jaarrekening. Dit om de onderkende risico’s voor de jaarrekening als geheel en op beweringenniveau tot een aanvaardbaar laag niveau terug te brengen. De accountant heeft echter ook secundaire verantwoordelijkheden, ondermeer ten aanzien van het communiceren en rapporteren van de bevindingen waar hij in de controle tegenaan is gelopen. Het is gebruikelijk dat de accountant de volgende onderwerpen met het management, en indien van toepassing degenen belast met governance, bespreekt:

- de materialiteit en hoe deze is bepaald;

- de controleaanpak

- de onderkende jaarrekeningrisico’s;

- de belangrijkste bevindingen, waaronder de geconstateerde controleverschillen; en

- de gerealiseerde controle-uren ten opzichte van het budget.

Daarvan maakt hij tenminste een besprekingsverslag, maar in de meeste gevallen is het ook gewenst om een accountantsverslag en/of management letter op te stellen. De accountant legt hiermee verantwoording af over de uitgevoerde controleopdracht.

Er is nog wel eens onduidelijkheid over wat nu valt onder de definitie van een significante tekortkoming in de interne beheersing. Omdat de definitie ruimte geeft aan de accountant voor eigen intepretatie (‘grijze norm’), wordt weleens verzuimd om evidente significante tekortkomingen schriftelijk te rapporteren. Een voorbeeld van een tekortkoming in de interne beheersing die in onze optiek altijd als significant moet worden aangemerkt is een tekortkoming in de betalingsorganisatie, mede vanwege de frauderisico’s die hierop betrekking hebben.  Voorbeelden van tekortkomingen in de betalingsorganisatie zijn dat het hoofd van de financiële administratie zelfstandig betalingen kan uitvoeren, functievermengingen in de betalingsorganisatie of dat er geen interne controle aanwezig is op de mutatie van crediteurenstamgegevens.

Voorbeelden van tekortkomingen in de betalingsorganisatie zijn dat het hoofd van de financiële administratie zelfstandig betalingen kan uitvoeren, functievermengingen in de betalingsorganisatie of dat er geen interne controle aanwezig is op de mutatie van crediteurenstamgegevens.

Ook al zouden er (deels) compenserende elementen van interne beheersing in de betalingsorganisatie aanwezig zijn, dan nóg is het verstandig om de geïdentificeerde leemten als significant te kwalificeren en deze schriftelijk te rapporteren aan het bestuur én aan degenen belast met governance. Een passend medium is meestal de management letter of het accountantsverslag, maar kan in bepaalde gevallen ook een e-mail of besprekingsverslag zijn. Met het schriftelijk rapporteren maakt de accountant een duidelijk én aantoonbaar statement waar de verantwoordelijkheden liggen ten aanzien van de AO/IB. De accountant legt de (significante) tekortkomingen in de AO/IB bloot, maar de verantwoordelijkheid ten aanzien van opzet, implementatie en effectieve werking van de AO/IB ligt bij het management.

Een ander voorbeeld van veelvoorkomende tekortkomingen in de communicatie met het management is dat bevindingen vanuit de toetsing van de general IT controls (GITC) niet aantoonbaar worden gerapporteerd. Dit type tekortkomingen hoeven niet persé significante tekortkomingen in de interne beheersing te zijn, maar de accountant is op grond van art. 2:393 lid 4 BW wel rapportageplichtig. Door middel van controledocumentatie (bijvoorbeeld een besprekingsverslag of accountantsverslag) zal aangetoond moeten kunnen worden dat deze wettelijke verplichting is nageleefd.

De vereisten ten aanzien van de communicatie met de met governance belaste personen en management zijn in Standaard 260 en Standaard 265 beschreven. In art. 2:393 lid 4 BW is de rapportageverplichting vermeld ten aanzien van de betrouwbaarheid en continuïteit van de geautomatiseerde gegevensverwerking.

Tot slot

Wij hopen met onze tips en tricks een bijdrage te leveren aan de kwaliteit van uw jaarrekeningcontroles en wensen u veel succes in de komende periode. Stay safe, not only in health, also in compliance!

profiel (1)")