Gevolgen COVID-19 op de paragraaf ter benadrukking van bepaalde aangelegenheden

14-12-2020

Vele ondernemingen ondervinden direct de gevolgen van COVID-19 en de door de overheid afgekondigde maatregelen. Voor de jaarrekeningen 2019 zijn de gevolgen aangemerkt als een gebeurtenis na balansdatum en als zodanig toegelicht in de jaarrekening. In diverse controleverklaringen is een paragraaf ter benadrukking van deze toelichting opgenomen. Voor de jaarrekeningen 2020 is er geen sprake meer van een gebeurtenis na balansdatum en zullen de effecten dus leiden tot verwerking en toelichting. En daarmee wordt de paragraaf ter benadrukking van bepaalde aangelegenheden nog belangrijker.

In dit artikel wordt ingegaan op de vereisten voor het opnemen van een paragraaf ter benadrukking van bepaalde aangelegenheden. Specifiek worden voorbeelden benoemd die voortkomen uit de effecten van COVID-19.

Een bijdrage door: drs. Ruben Altink RA

Paragraaf ter benadrukking van bepaalde aangelegenheden

De vereisten voor het opnemen van een paragraaf ter benadrukking van bepaalde aangelegenheden zijn opgenomen in Standaard 706. Onder een paragraaf ter benadrukking van bepaalde aangelegenheden wordt verstaan een in de controleverklaring opgenomen paragraaf waarin wordt verwezen naar een aangelegenheid die op passende wijze in de financiële overzichten is gepresenteerd of toegelicht en die, op grond van de oordeelsvorming van de accountant, dermate belangrijk is dat ze fundamenteel is voor het begrip van gebruikers van de financiële overzichten.

Hieruit blijkt dat de aangelegenheid reeds op passende wijze in de jaarrekening moet zijn gepresenteerd of toegelicht. Met op ‘passende wijze’ wordt bedoeld dat de presentatie en toelichting voldoen aan de vereisten van het toegepaste verslaggevingsstelsel. Juist indien een toelichting als fundamenteel wordt aangemerkt door de accountant mag verwacht worden dat deze toelichting dan ook transparant en begrijpelijk is. Anders heeft de accountant eerst nog een discussie met het bestuur te gaan.

Het is aan de oordeelsvorming van de accountant om te bepalen of een toelichting dermate belangrijk is dat ze fundamenteel is voor het begrip van de gebruikers. Standaard 706 waarschuwt dat een overvloedig gebruik van paragrafen ter benadrukking van bepaalde aangelegenheden de effectiviteit van de communicatie van de accountant kan verminderen. Een zorgvuldige afweging is dus belangrijk, echter zal het duidelijk zijn dat een pandemie met omvangrijke gevolgen voor zoveel ondernemingen ertoe zal leiden dat er veel meer controleverklaringen voorzien worden van een benadrukkingsparagraaf.

Voorbeelden met betrekking tot COVID-19

Recent publiceerde de AFM haar rapportage ‘In Balans 2020 - De effecten van Covid-19’. Dit betreft de rapportage naar aanleiding van het uitgevoerde themaonderzoek naar de toelichting van de effecten van Covid-19 in de halfjaarlijkse financiële verslaggeving van 2020. In dit themaonderzoek zijn ook de beoordelingsverklaringen betrokken die verstrekt zijn bij de halfjaarberichten. Uit de rapportage blijkt dat:

- 23 van de 98 ondernemingen een beoordelingsverklaring hebben verkregen bij de halfjaar rapportage;

- 9 van de 23 beoordelingsverklaringen een benadrukking in verband met onzekerheden over COVID-19 bevatten;

- 2 van de 23 beoordelingsverklaringen een benadrukking bevatten van de impact van Covid-19 op de continuïteitsveronderstelling.

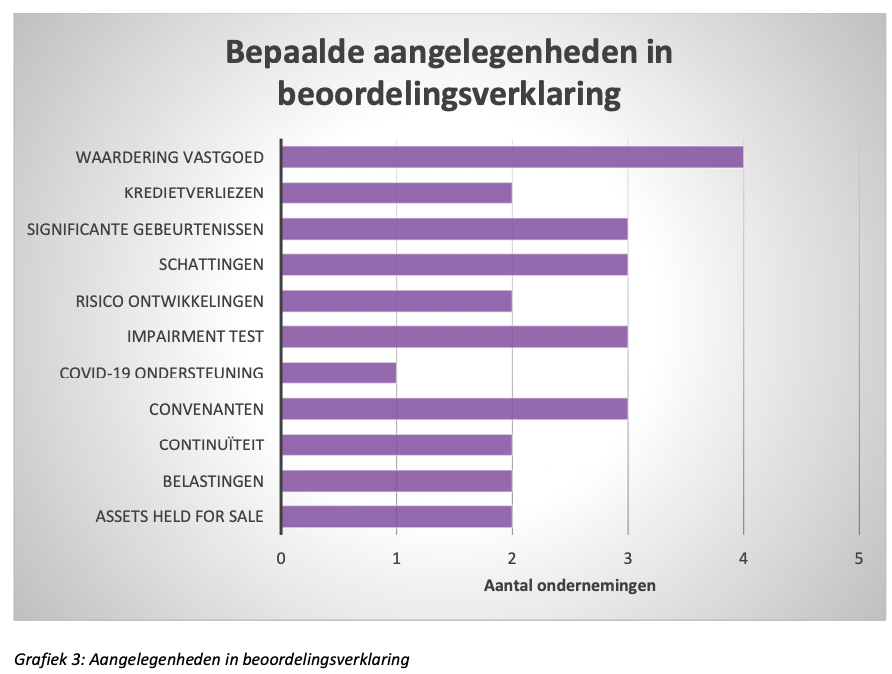

Een veel in de praktijk toegepaste paragraaf ter benadrukking heeft betrekking op de continuïteitsveronderstelling. De benadrukkingsparagraaf is echter niet enkel bedoeld om deze toelichtingen te benadrukken. In beginsel kan elke toelichting in de jaarrekening benadrukt worden. De 23 door de AFM onderzochte beoordelingsverklaringen bevatten gezamenlijk 27 aangelegenheden die zijn benadrukt, naast de 9 die betrekking hebben op COVID-19. Gemiddeld dus meer dan 1 benadrukking per verklaring. Gemiddeld dus meer dan 1 benadrukking per verklaring. Uit onderstaande grafiek[1] blijkt dat er diverse soorten toelichtingen zijn benadrukt.

De door de AFM onderzochte halfjaarberichten zijn opgesteld op basis van IFRS. Uiteraard is het afhankelijk van het toegepaste stelsel van verslaggeving en de omvang van de onderneming of bepaalde toelichtingen in de jaarrekening opgenomen worden. Al zal bij het opmaken van de jaarrekening nagedacht moeten worden of bepaalde toelichtingen toch noodzakelijk zijn om het vereiste inzicht te kunnen verschaffen. Een tip is om tijdig met de cliënt afstemming te hebben over de verwachtingen ten aanzien van toelichtingen in de jaarrekening. Hierbij kan de cliënt tijdens het afsluitingsproces alvast concept toelichtingen voorleggen aan het controleteam.

Tot slot

De gevolgen van COVID-19 hebben veel invloed op jaarrekeningen over 2020. De controleopdrachten zullen dit jaar in velerlei opzicht uitdagend zijn. Ook bij het opstellen van de controleverklaring zal de accountant kritisch moeten beoordelen of bepaalde toelichtingen uit de jaarrekening in de controleverklaring benadrukt dienen te worden. Het is aan de accountant om de gebruikers van de jaarrekening te wijzen op belangrijke toelichtingen!

[1] AFM, In Balans 2020 - De effecten van Covid-19, 24 november 2020, pagina 18