Tips en tricks: eindejaarscontrole boekjaar 2020

04-02-2021

Het seizoen voor het uitvoeren van de eindejaarscontroles boekjaar 2020 staat voor de deur. Precies op tijd dus om een aantal waardevolle tips en tricks met u te delen. Zelfs als u één tip kunt toepassen, dan heeft dit artikel al toegevoegde waarde voor uw jaarrekeningcontrole!

De missie van het Compliancekantoor is accountants en accountantsorganisaties helpen bij het borgen van kwalitatief hoogwaardige assurance-dienstverlening. In deze bijdrage hebben wij attentiepunten en tips opgenomen die u kunnen helpen bij het normconform en efficiënt uitvoeren van de eindejaarscontrole. Daarbij benoemen wij controletechnische aandachtspunten in het kader van COVID-19. Zonder de illusie te hebben dat wij hierin volledig zijn, denken wij dat onze handreikingen in het bijzonder voor mkb controles nuttig kunnen zijn.

Een bijdrage door: drs. Edwin van der Wösten RA

Dit artikel bevat de volgende onderwerpen:

- Evaluatie van de uitkomsten van de interimcontrole

- Gereedschapskist van de accountant in de eindejaarscontrole

- Externe bevestigingen

- Uitvoeren van cijferanalyses

- Uitvoeren van steekproeven

- Controle van creditnota’s

- Data-analyse: begin daar nu toch gewoon eens mee!

- Controletechnische aandachtspunten COVID-19

Evaluatie van de uitkomsten van de interimcontrole

Zoals bekend bestaat een jaarrekeningcontrole uit verschillende fases. Na de opdrachtacceptatie volgt de planningsfase, de interimcontrole, alvorens de eindejaarscontrole en afrondingsfase worden gestart. Om de verschillende fases te overbruggen is een evaluatiemoment nodig. U zult inmiddels de interimcontrole wel hebben afgerond en de uitkomsten netjes in het dossier hebben vastgelegd. Maar heeft u de uitkomsten wel expliciet geëvalueerd? Dit is een tussenstap die waarschijnlijk wel uw gedachten heeft gepasseerd, maar wellicht niet is geëxpliciteerd in uw dossier. Documentatie van de evaluatie van de uitkomsten van de interimcontrole is belangrijk om de volgende redenen:

- het vastleggen van de evaluatie scherpt uw gedachten. U zult niet de eerste zijn die tot nieuwe inzichten komt als de letters op papier verschijnen. Zo kunt u bijvoorbeeld tot het inzicht komen dat er onvoldoende basis is om te steunen op interne beheersingsmaatregelen en dat de controlemix moet worden versterkt.

- de vastlegging van de evaluatie vormt de basis voor een teambespreking. Samen evalueert u de uitkomsten en de vastleggingen. Ook dit kan tot nieuwe inzichten leiden.

- het vastleggen van een evaluatie faciliteert de ‘story of the audit’; eenieder kan op basis van de vastleggingen lezen hoe u de uitkomsten heeft geïnterpreteerd en wat dat betekent voor het vervolg van de controle. Hiermee geeft u ook invulling aan de vereisten van Standaard 230 paragraaf 8.

In de evaluatie van de uitkomsten van de interimcontrole dienen de volgende zaken tenminste te worden behandeld:

- opzet en bestaan van de relevante administratieve organisatie en interne beheersing (AO/IB): zijn de elementaire randvoorwaarden (primaire registraties, controletechnische functiescheidingen) aanwezig of is sprake van (significante) tekortkomingen in de IB en dientengevolge ook aanvullende risico’s voor de jaarrekening(controle)?

- opzet en bestaan van de general IT controls (GITC) zijn getoetst: in het mkb is dit lang niet altijd het sterkste onderdeel in de IB. Geregeld zijn tekortkomingen te identificeren in de logische toegangsbeveiliging en change management die relevant (kunnen) zijn voor de jaarrekeningcontrole. U wilt gegevensgericht ‘om de computer heen’ controleren om voldoende en geschikte controle-informatie te verkrijgen, maar kan dit eigenlijk wel? Leg uw evaluatie hieromtrent expliciet vast.

- herevalueren of de IB maatregelen die u op effectieve werking heeft getoetst intern (door de cliënt dus) wel voldoende nauwkeurig gedurende het gehele jaar zijn uitgevoerd teneinde een eventuele afwijking van materieel belang (cumulatief) te detecteren én corrigeren. Heeft u bijvoorbeeld wel bewijs in uw controledossier opgenomen dat in voorkomende gevallen de inkoopfactuur is afgekeurd en pas nadat de creditfactuur van de leverancier is ontvangen, de inkoopfactuur is goedgekeurd en betaald? En bent u nagegaan of de taken van de ‘control owner’ gedurende vakanties of ziekte wel adequaat zijn waargenomen?

- hoeveel zekerheid halen we nu redelijkerwijs uit het systeemgerichte werk dat in de interimcontrole is uitgevoerd? Wees reëel, bij een mkb organisatie is het zeer lastig om aan te tonen dat voor de jaarrekeningcontrole relevante IB maatregelen gedurende het gehele jaar effectief hebben gewerkt. Zelfs al bij een redelijk eenvoudige IB maatregel als de ‘3-way match’ op de inkoopfactuur is het niet eenvoudig om overtuigend aan te tonen dat deze effectief werkt. Dit omdat enerzijds vaak geen interne controlesporen zijn te vinden (zeker niet bij digitale autorisatie van inkoopfacturen) en anderzijds de norm voor ‘afkeur’ van een inkoopfactuur niet hard is of niet consistent gedurende het gehele jaar wordt toegepast en ook de logische toegangsbeveiliging (van belang bij een digitale factuurstraat) vaak hiaten vertoont.

- wat is de impact van COVID-19 op de opzet, bestaan en effectieve werking van de AO/IB? Is de AO/IB mogelijk ondermijnd door thuiswerken, doorbreken van controletechnische functiescheidingen of ziekteverzuim? Leidt dat tot aanvullende jaarrekeningrisico’s?

Het kennen van veelvoorkomende missers is de beste tip om ze te voorkomen. Dus wees alert op de volgende missers:

- vastleggingen die erop duiden dat geen IB maatregelen zijn getoetst, maar feitelijk zélf gegevensgerichte werkzaamheden zijn uitgevoerd. Probleem is dan dat er een conclusie is getrokken ten aanzien van een IB maatregel op basis van gegevensgerichte werkzaamheden alleen;

- vastleggingen die erop duiden dat een IB maatregel alleen formeel is getoetst (bijvoorbeeld vaststellen dat een paraaf van een bevoegde functionaris op een inkoopfactuur staat), maar niet (ook) materieel is getoetst door middel van herhaling (reperformance) van de IB maatregel vast te stellen dat de paraaf terecht is gezet.

- vastleggingen die erop duiden dat geconstateerde deviaties onvoldoende zijn onderzocht of zijn weggeredeneerd;

- vergeten is de ‘roll forward’ uit te voeren op de periode in het boekjaar nadat de interimcontrole is afgerond;

- de GITC-afhankelijkheid van IB maatregelen met een IT component is niet onderkend en aantoonbaar geëvalueerd. Bijvoorbeeld interne controles op uitzonderingsrapportages uit IT systemen.

Onze boodschap: kijk in de eindejaarscontrole nog eens kritisch terug op de uitkomsten van de interimcontrole en wees reëel, heroverweeg de veronderstelde verkregen zekerheid uit systeemgericht werk en pas uw controleaanpak voor de eindejaarscontrole zo nodig iteratief aan. Dit is het uitgelezen moment om de controleaanpak aan te scherpen!

Gereedschapskist van de accountant in de eindejaarscontrole

De gereedschapskist van de accountant is goed gevuld met gegevensgerichte controlemaatregelen. De beschikbare controlemaatregelen voor gegevensgerichte werkzaamheden zijn: inlichtingen van de gecontroleerde, cijferanalyses, inspectie van documentatie, herberekeningen, externe bevestigingen en waarneming.

In de praktijk zien wij vaak dat cijferanalyses en detailtesten worden uitgevoerd. Bij de uitvoering van cijferanalyses zien we dat hierbij ook de controlemaatregel ‘inlichtingen van de gecontroleerde’ wordt toegepast. Bij de uitvoering van detailtesten worden vaak de controlemaatregelen ‘herberekeningen’ en ‘inspectie van documentatie’ ingezet.

Tijdens de eindejaarscontrole van mkb ondernemingen worden de controlemaatregelen ‘waarneming’ en ‘externe bevestigingen’, anders dan bij het bijwonen van voorraadinventarisaties respectievelijk de standaard bankverklaring, relatief weinig ingezet. Nu is in coronatijd ‘waarneming’ lastiger in te zetten, maar het niet inzetten van ‘externe bevestigingen’ in de controlemix is in veel gevallen een gemiste kans. Waarom dit een gemiste kans is, leest u in de volgende paragraaf.

Externe bevestigingen

Alhoewel in mkb-jaarrekeningcontroles vast wel eens de controlemaatregel ‘externe bevestigingen’ (ook wel confirmaties genoemd) wordt ingezet, zien we dit feitelijk nog weinig terug. En dat is jammer, want met verkregen externe bevestigingen kan op efficiënte wijze effectieve controle-informatie worden verkregen.

Waarom is de ‘externe bevestiging’ een efficiënt en effectief controlemiddel? Dit komt omdat met geringe inspanning grote zekerheid over een populatie kan worden verkregen. Immers, de accountant maakt zelf alleen de selectie, de cliënt bereidt het verder voor en de uitkomst wordt door de respondent (rechtstreeks) aan de accountant toegezonden en is in de meeste gevallen duidelijk en eenvoudig af te werken. Bovendien wordt met de verkregen bevestiging zekerheid verkregen over drie relevante beweringen ten aanzien van een jaarrekeningpost: juiste afgrenzing, bestaan (voorkomen) en volledigheid. Daarnaast dek je tevens (indirect) risico’s af met betrekking tot de P-component (risico: prijs niet te hoog) en de Q-component.

Onze ervaring is dat de respons op verzoeken om externe bevestigingen over het algemeen genomen niet tegenvalt. Met andere woorden, wat je vraagt krijg je meestal ook terug. Het niet inzetten van de externe bevestiging met als vooringenomen stelling dat de respons beperkt zal zijn of dat de cliënt hieraan niet zou willen meewerken of hier negatief tegenover staat, blijkt in de praktijk niet valide.

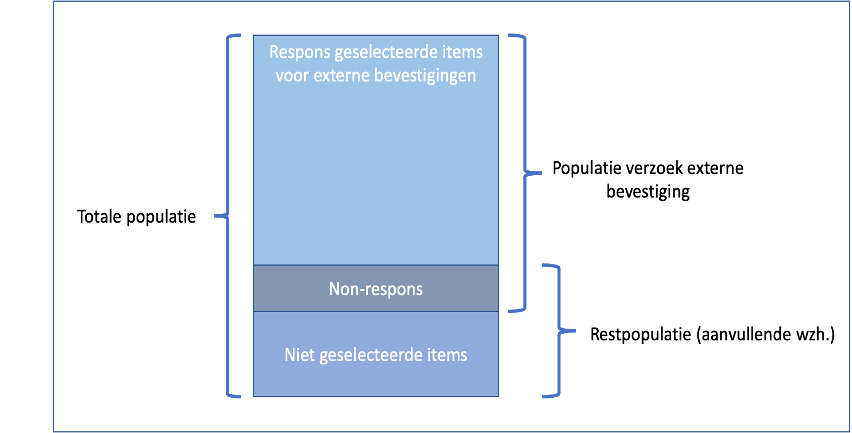

Stel je eens een grote populatie als ‘verkooptransacties’ of ‘inkooptransacties’ voor. Pas hier de kritische deelwaarneming op toe en selecteer de grootste klanten c.q. leveranciers van de controlecliënt. Van deze respondenten ontvang je externe bevestigingen die je aansluit op de bekende positie of stand en eventuele verschillen onderzoek je op efficiënte (en effectieve) wijze: de cliënt voert de verschillenanalyse uit en het controleteam verifieert de verklaringen voor de initiële verschillen.

Doordat je een kritische deelwaarneming uitvoert, houd je een restpopulatie over. Die restpopulatie bestaat uit de niet voor externe bevestigingen geselecteerde klanten c.q. leveranciers en uit de non-respons. Deze restpopulatie onderzoek je zo nodig verder als hierin naar het oordeel van de accountant een risico op een afwijking van materieel belang resteert. Je zou dan bijvoorbeeld een (statistische) steekproef kunnen uitvoeren op de restpopulatie. Doordat de restpopulatie veel kleiner is dan de totale populatie, zal de steekproefomvang waarschijnlijk beperkt zijn.

De vereisten ten aanzien van externe confirmaties zijn in Standaard 505 beschreven. Wij adviseren bij gebruik van externe bevestigingen altijd uit te gaan van open bevestigingen (respondent vult saldo en/of standen in) en de bevestigingen rechtstreeks te ontvangen. Mocht de bevestiging niet rechtstreeks worden ontvangen, maar via de cliënt, dan dien je alert te zijn op de authenticiteit van de bevestiging.

Uitvoeren van cijferanalyses

Gegevensgerichte cijferanalyses kunnen zekerheid opleveren. Verbandscontroles, dit zijn ook gegevensgerichte cijferanalyses, kunnen veel zekerheid opleveren. Te denken valt hierbij aan de geld-goederenbeweging en een causale relatie tussen inkopen en verkopen.

De mate van zekerheid die verkregen kan worden met gegevensgerichte cijferanalyses is een zaak van professionele oordeelsvorming. Van belang is dat deze professionele oordeelsvorming wordt gedocumenteerd. Wees bij de uitvoering van gegevensgerichte cijferanalyses alert op de volgende kernpunten:

- het opbouwen van een verwachting (soll-positie) op basis van betrouwbare data en bij voorkeur verrijkt met externe informatie (denk hierbij aan informatie over peer-ondernemingen, brancherapporten en cijfers van het CBS);

- het vooraf vaststellen van een aanvaardbare afwijking die gebaseerd is op de uitvoeringsmaterialiteit;

- naarmate geacht wordt meer zekerheid te ontlenen aan de cijferanalyse zal de aanvaardbare afwijking kleiner worden (en vice versa);

- naarmate het aggregatieniveau lager wordt, kan meer zekerheid worden bereikt (en vice versa);

- bij verschillen tussen de soll- en ist-positie die groter zijn dan de vooraf gestelde afwijking, dient nader onderzoek plaats te vinden.

Bij nader onderzoek van verschillen tussen soll- en ist-positie mag je niet enkel vertrouwen op inlichtingen van de gecontroleerde. De beweringen moeten worden geverifieerd met ondersteunende controle-informatie. Laat dus duidelijk in de controledocumentatie zien dat je een stap verder bent gegaan!

Wees alert dat in het geval je een omzetanalyse uitvoert, je onderscheid maakt in de verwachtingen ten aanzien van de P-component en de Q-component. De vereisten ten aanzien van gegevensgerichte cijferanalyses zijn in Standaard 520 beschreven.

Uitvoeren van steekproeven

In eindejaarscontroles zien we een veelvuldig gebruik van steekproeven om een post of deelpopulatie te controleren. Er zijn vier zaken in het bijzonder van belang zijn om voldoende en geschikte controle-informatie te verkrijgen door middel van steekproeven:

- de omvang van de steekproef moet voldoende zijn;

- elk item in de populatie moet een gelijke trekkans hebben;

- de detailtesten moeten met voldoende diepgang worden uitgevoerd;

- geconstateerde afwijkingen moeten worden onderzocht en geprojecteerd.

Waar het in de praktijk nog wel eens misgaat is dat er door senior teamleden onvoldoende gedetailleerd wordt gereviewd en daardoor gemaakte foutjes niet worden opgemerkt. Denk hierbij aan het onjuist invullen van de steekproefsheet (onjuiste uitvoeringsmaterialiteit, onjuiste bedrag van de populatie) of het niet toepassen van willekeurige selectie. Ook zie je nog wel eens dat er onvoldoende aandacht is besteed aan de betrouwbaarheid van het lijstwerk, dat de basis is voor de steekproefselectie. Denk hierbij aan het meekijken met de gecontroleerde hoe het lijstwerk is verkregen, het verifiëren van de door de cliënt toegepaste parametisering en het aansluiten van het lijstwerk op de financiële administratie of andere bronnen.

Laten we nog twee voorbeelden bekijken waar het inhoudelijk fout kan gaan en hoe voorkomen kan worden dat het fout gaat. Als eerste voorbeeld nemen we een steekproef op de overige bedrijfskosten of op de inkopen (kostprijs omzet). De diepgang van detailtesten op geselecteerde controle-items is veelal alleen voldoende als in de detailtest verder wordt gegaan dan alleen het verkrijgen van de inkoopfactuur en de bedrijfseigenheid te beoordelen. Om voldoende zekerheid te verkrijgen, zal de prestatielevering vastgesteld moeten worden. Bij goederen is dat eenvoudig, hierbij kan het goederenontvangstbewijs als bewijs dienen. Bij diensten kan de prestatielevering aannemelijk worden gemaakt als er een inkooporder en/of een onderliggend contract aanwezig is, dan wel kan door middel van het verkrijgen van inlichtingen of het verkrijgen van e-mails (waaruit de prestatielevering van de dienst aannemelijk kan worden gemaakt) de controledoelstelling worden behaald.

Het tweede voorbeeld heeft betrekking op de controle van de uitgaande betalingen, bijvoorbeeld als onderdeel van de controle van een door de accountant onderkend frauderisico op onrechtmatige betalingen. Dit frauderisico komt vaak voor in het mkb als gevolg van tekortkomingen in de betalingsorganisatie. Denk hierbij aan de controller die zelfstandige betaalbevoegdheden heeft op de bankrekeningen. Maar denk ook aan medewerkers van de financiële administratie die crediteurenstamgegevens kunnen aanpassen, geen (aantoonbare) interne controle hierop wordt uitgeoefend en deze medewerkers zijn ook nog in staat om betalingen klaar te zetten. In deze gevallen is evident sprake van een frauderisico. Stel nu dat de accountant ervoor heeft gekozen om het frauderisico te bestrijden door middel van een statistische steekproef op de uitgaande geldbeweging. Bij de detailtesten op de geselecteerde steekproefitems controleert het controleteam de uitgaande betaling aan de hand van een geautoriseerde inkoopfactuur. Is dit voldoende? Nee, dat is niet voldoende. Vastgesteld moet worden of de betaling aan het juiste bankrekeningnummer heeft plaatsgevonden en ook is het wenselijk om vast te stellen dat er een prestatie is geleverd. Immers, er is een frauderisico onderkend, er kan sprake zijn van ‘fictieve’ inkoopfacturen die één van de medewerkers van de financiële administratie heeft ingeboekt en laten betalen.

Tot slot nog enkele voorbeelden van tekortkomingen in de behandeling van de uitkomsten van de steekproef. Ten eerste kan het zijn dat vergeten wordt om de gevonden fouten te projecteren op de gehele populatie en ten tweede kan het zijn dat de gevonden fouten niet nauwgezet zijn onderzocht en geëvalueerd: Is er sprake van een incidentele fout of zegt dit iets over de kwaliteit van de AO/IB en is het een structurele fout in het systeem?

Tip: het is aan te bevelen om populaties te stratificeren in deelpopulaties om de steekproeven qua omvang te minimaliseren. Zo zou je bijvoorbeeld bij de controle van de post ‘overige bedrijfskosten’ de periodieke, vaste kosten zoals huurkosten door middel van een cijferanalyse of integraal kunnen controleren. Hiermee dek je waarschijnlijk al een groot deel af. Wat je overhoudt is de restpopulatie van de variabele overige bedrijfskosten. Hierop zou je een steekproef kunnen loslaten. Doordat de restpopulatie beperkt van omvang is, is de steekproefomvang navenant ook beperkt van omvang. De vereisten ten aanzien van steekproeven zijn in Standaard 530 beschreven.

Controle van creditnota’s

Bij dossierinspecties worden nog wel eens tekortkomingen geconstateerd met betrekking tot de controle van creditnota’s in het verkoopproces. Voordat we hierop ingaan, stellen we eerst scherp ten aanzien van welke bewering controle-informatie moet worden verkregen. Dit wordt in de praktijk namelijk wel eens door elkaar gehaald.

Als je de creditnota’s in jaar t+1 (nieuwe boekjaar dus) controleert, dan levert dit controle-informatie op over het bestaan (het voorkomen) van de omzet in jaar t (het controlejaar). Immers, je wilt dan vaststellen dat er in het nieuwe boekjaar geen creditnota’s over de verantwoorde omzet in jaar t zijn geboekt met de intentie om de omzet in jaar t te flatteren. Als je daarentegen de creditnota’s gedurende jaar t controleert, dan controleer je de volledigheid van de omzet in jaar t. Immers, een creditnota is een debitering op de eerder geboekte omzet (uitgaande stroom vanuit het controleobject gezien).

Van belang bij de controle van creditnota’s is te onderkennen dat dit mogelijk a-typische transacties zijn. Er is dan iets fout gegaan en dat wordt gecorrigeerd door middel van een creditnota. Vaak is in het mkb geen IB op de creditnota’s geïmplementeerd die de basis kan vormen voor het testen van de effectieve werking ervan. Creditnota’s worden daarom meestal gegevensgericht gecontroleerd, waarbij overigens vaak de kritische deelwaarneming (bijvoorbeeld creditnota’s > % van de uitvoeringsmaterialiteit) als selectiemethode wordt toegepast. Let op dat er bij deze selectiemethode een restpopulatie ontstaat en dat hierin potentieel nog een risico op een afwijking van materieel belang kan resteren. De restpopulatie moet derhalve altijd expliciet worden geëvalueerd en zo nodig moet hierop nog extra werk worden verricht (een aanvullende steekproef bijvoorbeeld).

Bij de inhoudelijke controle van de creditnota’s kan het van belang zijn om een oorzakenanalyse uit te voeren. De kernvraag is dan wáárom de creditnota is verstuurd. De achterliggende vraag is: was de oorzaak van de fout een incident of is dit een aanwijzing voor een structurele systeemfout? Indien sprake is van een systeemfout, dan zul je de controleaanpak moeten heroverwegen.

Stel bij de controle van creditnota’s ook altijd vast dat er, bijvoorbeeld als de oorzaak een foutieve tenaamstelling of foutieve verkoopprijs op de originele verkoopfactuur was, naast de creditfactuur alsnog een juiste verkoopfactuur is verstuurd. Anders is de omzet namelijk onvolledig verantwoord.

Data-analyse: begin daar nu toch gewoon eens mee!

Sommige accountants hebben nog koudwatervrees bij data-analyse. Dat is jammer, want met data-analyse is op efficiënte wijze effectieve controle-informatie te verkrijgen. In de praktijk merken wij dat data-analyse bij mkb jaarrekeningcontroles nog wel eens is geïniti eerd door experimenterende assistent-accountants die affiniteit hebben met IT. Over het gebruik van data-analyse in de controlepraktijk is veel te schrijven en daar leent dit artikel zich niet voor. Wel geven wij onderstaande aanmoedigende ‘basistips’ bij het inzetten van data-analyse in de eindejaarscontrole:

eerd door experimenterende assistent-accountants die affiniteit hebben met IT. Over het gebruik van data-analyse in de controlepraktijk is veel te schrijven en daar leent dit artikel zich niet voor. Wel geven wij onderstaande aanmoedigende ‘basistips’ bij het inzetten van data-analyse in de eindejaarscontrole:

- laat assistent-accountants experimenteren met data-analyse;

- waarborg de integriteit van de verkregen data en documenteer dit op toegankelijke wijze;

- zet data-analyse in op grote stromen zoals omzet, kostprijs omzet, inkomende of uitgaande geldbeweging;

- documenteer de audit trail op overzichtelijke wijze.

Controletechnische aandachtspunten COVID-19

We leven momenteel in weerbarstige tijden, dat klinkt onheilspellend, maar is vooral bedoeld als attenderende openingszin voor de laatste inhoudelijke alinea van dit artikel.

De overheidsmaatregelen, maar ook ons gezonde verstand, nopen ons om in deze coronatijd op afstand controles uit te voeren. In de praktijk lijkt dat over het algemeen best redelijk te verlopen. In sommige gevallen is het echter wel lastig om voldoende en geschikte controle-informatie te kunnen verkrijgen, denk daarbij aan groepscontroles met significante componenten in het buitenland. In bepaalde jurisdicties en door bepaalde buitenlandse accountantsorganisaties is het niet toegestaan om op afstand een controledossier te laten reviewen. Dat leidt tot onzekerheden in de controle en kan impact hebben op de strekking van de controleverklaring.

Bij ‘normale’ mkb controles in Nederland zal niet snel sprake zijn van ernstige moeilijkheden om controle-informatie te verkrijgen. Wel moet je extra alert zijn op de authenticiteit van verkregen documentatie. Ook is het verstandig, zoals ook eerder aangegeven, nog eens te evalueren of de overheidsmaatregelen (thuiswerken, quarantaine) en het (hoge) ziekteverzuim de kwaliteit van de AO/IB hebben ondermijnd, waardoor wellicht een nieuw frauderisico ontstaat (bijvoorbeeld ten aanzien van de betalingsorganisatie of het onttrekken van goederen uit het magazijn) en meer gegevensgerichte controlewerkzaamheden moeten worden uitgevoerd.

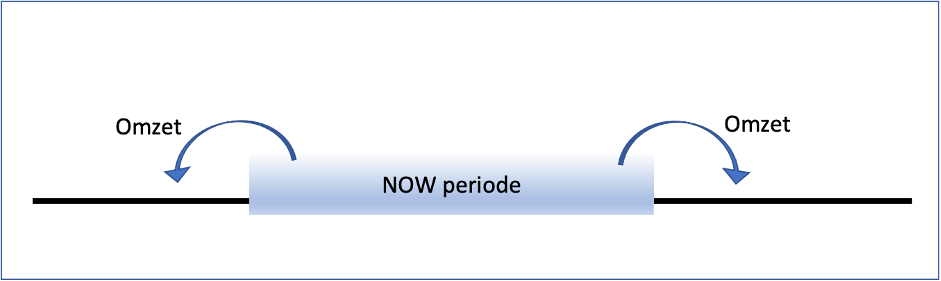

Een belangrijk punt in de controle van de jaarrekening ziet op de risico’s die bestaan ten aanzien van ondernemingen die steunmaatregelen van de overheid hebben verkregen (denk aan de NOW-regelingen). Het risico bestaat dat zij niet aan de voorwaarden voldoen en het verkregen voorschot moeten terugbetalen. De tendentie is aanwezig dat er wordt geschoven met omzet om te voorkomen dat moet worden terugbetaald (deflatteren in de controleperiode is de tendentie). De accountant moet hier niet alleen in de NOW-opdrachten attent op zijn, maar natuurlijk ook in de jaarrekeningcontroles 2020 (en 2021).

Mocht je indicaties of aanwijzingen hebben dat de cliënt deflatterende transacties heeft voorgenomen (voorgesteld aan de accountant is ook een optie) of daadwerkelijk heeft geboekt, dan zijn deze transacties aan te merken als ongebruikelijke transacties in de zin van de Wwft en is dit ook een aanwijzing van fraude (Standaard 240). Immers, er is sprake van opzettelijk onrechtmatig verkrijgen van voordelen die de onderneming niet toekomen. Dringend advies is om deze aanwijzingen te melden aan de compliance officer dan wel de beleidsbepaler belast met de compliance functie. Zij bepalen dan of de transactie(s) worden gemeld bij FIU-NL en welke andere maatregelen moeten worden getroffen.

De financiële gevolgen van de overheidsmaatregelen kunnen voor ondernemingen ernstig zijn en kunnen leiden tot continuïteitsproblemen. Van belang is om de vereisten van Standaard 570 na te leven. In dit kader is het ook van belang om nog eens na te gaan of het voor het inzicht noodzakelijk is of er aanvullende toelichtingen in de jaarrekening moeten worden opgenomen, niet alleen ten aanzien van de continuïteitsveronderstelling, maar ook ten aanzien van bepaalde significante schattingsposten zoals de waardering van zakelijk vastgoed (kantoorpanden, winkelpanden, horecapanden) en de waardering van voorraden en voorzieningen. Vergeet hierbij niet de vereisten van de herziene Standaard 540 in acht te nemen.

Volledigheidshalve verwijzen wij naar Audit Alert 42 en Handreiking 1147 van de NBA, waarin de impact van COVID-19 op de jaarrekening en de controle hiervan uitgebreider is uiteengezet.

Tot slot

Wij hopen met onze tips en tricks een bijdrage te leveren aan de kwaliteit van uw jaarrekeningcontroles en wensen u veel succes in de komende periode. Stay safe, not only in health, also in compliance!