NOW-1 werkzaamheden: kansen en risico's voor accountants

01-10-2020

De contouren van door accountants te verrichten ‘NOW-1 werkzaamheden’ worden steeds meer helder. Deze werkzaamheden bieden accountants een goede gelegenheid om hun maatschappelijke relevantie te onderstrepen. Maar de contouren laten ook zien dat sprake is van complexe regelgeving, dat specifieke kennis benodigd is en dat een forse inzet wordt verwacht. Het is dus belangrijk om tijdig uw organisatie voor te bereiden en zodoende deze gelegenheid ‘aan te grijpen’ en de uit de NOW-werkzaamheden resulterende risico’s goed te beheersen.

Zoals vaker is een goede planning en voorbereiding belangrijk om de werkzaamheden op een juiste wijze te verrichten en de opdrachtrisico’s voor het accountantskantoor te beheersen. De belangen voor uw cliënt zijn tenslotte groot, maar gelijktijdig steunt de overheid sterk op de accountant. Zo krijgt het UWV bijvoorbeeld de mogelijkheid om reviews op de door u verrichte werkzaamheden uit te voeren. In dit artikel geven we enkele tips voor een goede voorbereiding.

Een bijdrage door Sietze de Leeuw RA

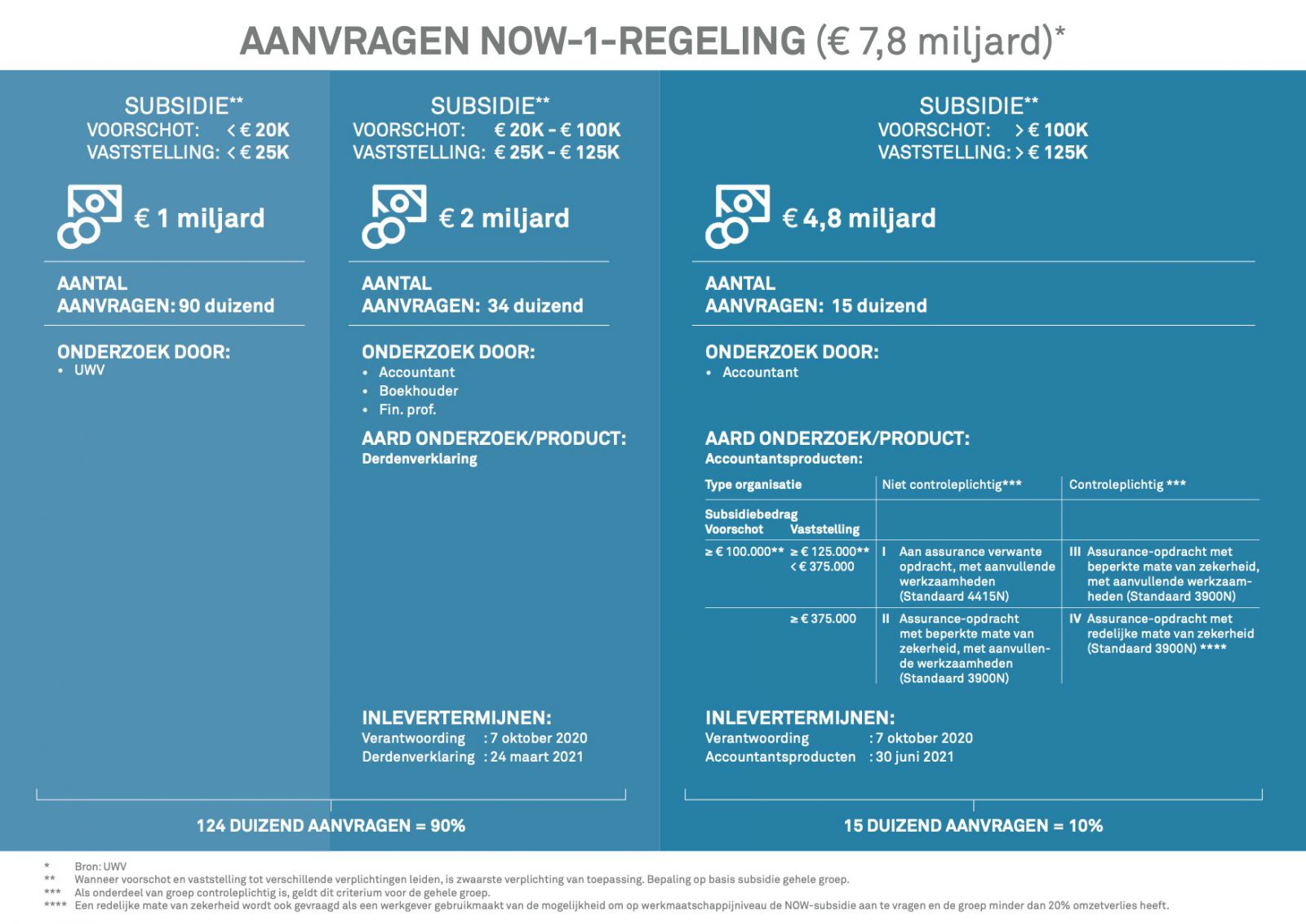

Accountantsproducten in het kort

Het kabinet heeft in verband met de coronacrisis steunmaatregelen genomen, waaronder de subsidieregeling Eerste tijdelijke noodmaatregel overbrugging voor behoud van werkgelegenheid (NOW-1 Regeling). In de NOW-1 Regeling is bepaald dat voor de subsidievaststelling een accountantsproduct is vereist indien het voorschotbedrag € 100.000 of meer bedraagt of het vast te stellen subsidiebedrag € 125.000 of meer bedraagt. Uit het accountantsprotocol voor de NOW-1 Regeling blijkt dat onderscheid wordt gemaakt in drie accountantsproducten, namelijk:

- Aan assurance verwante opdracht, inclusief aanvullende werkzaamheden;

- Assurance-opdracht met beperkte mate van zekerheid inclusief aanvullende werkzaamheden;

- Assurance-opdracht met redelijke mate van zekerheid.

Welk product van toepassing is, is onder meer afhankelijk van de hoogte van het subsidiebedrag, of de subsidie-aanvrager controleplichtig is en of de omzetdaling op het niveau van een werkmaatschappij wordt bepaald.

In totaal is voor circa € 7,8 miljard aan voorschotten verstrekt inzake de NOW-1 Regeling, waarvan ongeveer € 4,8 miljard ziet op circa 15.000 aanvragen waarvoor één van bovenstaande drie accountantsproducten is vereist. Zodoende hebben accountants een goede gelegenheid om hun maatschappelijke relevantie te onderstrepen door onder meer zekerheid te verschaffen dat deze publieke uitgaven ‘kloppen’ en dat geen sprake is van fraude en/of oneigenlijk gebruik.

Uit de NOW-1 Regeling, het accountantsprotocol en de conceptstandaarden volgen vele aspecten die relevant zijn voor een goede voorbereiding en uitvoering van de werkzaamheden. Het NBA heeft recent conceptstandaarden 3900N en 4415N ontwikkeld, waaruit een nadere invulling blijkt van de uit te voeren werkzaamheden. Aandachtspunten zijn bijvoorbeeld de definities van de ‘NOW-groep’ en de 'NOW-netto-omzet’, die (kunnen) afwijken van de gangbare begrippen. Ook de toepassing van materialiteit, de afwegingen m.b.t. ‘inherente beperkingen’ en de format van rapportage zijn punten die aandacht vragen. Relevant hierbij is dat ook de ‘aan assurance verwachte opdracht’ duidelijk elementen van ‘controleren t.b.v. het publieke belang’ bevat en daarmee inhoudelijk verschilt van een samenstelopdracht van een jaarrekening.

De voorbereiding

Wij bevelen accountantskantoren aan passende kwaliteitsmaatregelen te treffen voor een kwalitatieve uitvoering van de NOW-1 werkzaamheden en daarmee het publieke belang te borgen. Hierbij geven wij u een aantal tips ter voorbereiding:

Inzicht in opdrachten en risico's

- Verricht een kantoorbrede inventarisatie van welke aanvragen zijn gedaan door uw controlecliënten/overige opdrachtgevers en verkrijg inzicht in:

- De omvang van de aanvragen per aanvrager;

- Of sprake is van controleplicht per aanvrager;

- Indien van toepassing, de strekking van de controleverklaring bij de jaarrekening van de aanvrager;

- De status van de controle/beoordeling/samenstelling van de jaarrekening 2019;

- De groepsrelaties van de aanvrager;

- Of sprake is van een aanvraag ingevolge artikel 6a van de Regeling.

- Verkrijg inzicht in de aard en omvang van de door het accountantskantoor uit te voeren werkzaamheden (welk type accountantsproduct?).

- Verricht een risicoclassificatie van aanvragers cq NOW-1 opdrachten en verkrijg inzicht in mogelijke bedreigingen van de fundamentele beginselen en de onafhankelijkheid.

Organisatie en stelsel van kwaliteitsbeheersing

- Stel een projectgroep samen en wijs een verantwoordelijke als ‘orientatiepunt’ voor de organisatie aan;

- Zorg voor voldoende deskundigheid en capaciteit en maak een realistische planning van de opdrachten;

- Zorg voor passende training van medewerkers. Denk hierbij specifiek aan het trainen van de vaardigheden voor het onderkennen en inspelen op frauderisico’s;

- Zorg voor passende instructies, procedures en instrumentarium (zoals een werkprogramma) voor uitvoering van de werkzaamheden;

- Ontwerp passende kwaliteitsbeheersingsmaatregelen om 1) een kwalitatief goede uitvoering van de opdrachten te borgen en 2) tijdig de benodigde monitoring-informatie te verkrijgen om ‘bij te sturen’ wanneer nodig. Concreet valt hierbij te denken aan de consultatieprocedure en okb-procedure.

- Concept Standaard 4415 inzake de ‘aan assurance verwante werkzaamheden’ benoemt reeds dat sprake is veronderstelde bedreigingen en dat daarom een opdrachtgerichte kwaliteitsbeoordeling (okb) dient te worden verricht of een andere maatregel dient te worden getroffen die minstens zo effectief is;

- Concept Standaard 3900 inzake ‘assurance werkzaamheden’ benoemt waar nodig een kwaliteitsbeoordeling te laten uitvoeren, bijvoorbeeld op grond van het kwaliteitssysteem van het accountantskantoor. Denk hierbij aan de eerder benoemde risicoclassificatie.

- Zorg voor passende procedures rondom dossiervorming, zoals de inrichting van separate dossiers en toereikende documentatie daarin indien sprake is van eventuele ‘overlapping’ met reguliere werkzaamheden. Immers het Ministerie van SZW en het UWV hebben te allen tijde de mogelijkheid tot review van de betreffende accountantswerkzaamheden.

Tot slot

Het Compliancekantoor heeft brede ervaring met het ondersteunen bij het inrichten van een passend stelsel aan kwaliteitsmaatregelen, het verzorgen van cursussen en het uitvoeren van kwaliteitsbeoordelingen. Benieuwd naar de mogelijkheden hoe wij u hier bij van dienst kunnen zijn? Neem voor de mogelijkheden contact met ons op.

profiel (1)")