Aan de slag!: met samenloop van dienstverlening

12-01-2023

In december 2022 heeft de AFM accountantsorganisaties met een reguliere vergunning opgeroepen snel aan de slag te gaan met het verbeteren van hun cliëntacceptatieproces. Deze oproep heeft onder andere betrekking op de beoordeling van de overige dienstverlening die aan assurancecliënten wordt verstrekt. In dit artikel geven wij praktische tips!

De AFM heeft diverse aspecten van de cliënt- en opdrachtaanvaarding of -continuering (CEAC) onderzocht. Met betrekking tot onafhankelijkheid zijn samenloop van dienstverlening en de langdurige betrokkenheid onderdeel van het onderzoek geweest.

Over de beoordeling van langdurige betrokkenheid hebben wij eerder het artikel ‘Langdurige betrokkenheid: accountant zorg voor een gedegen evaluatie!’ geschreven. Uit de bevindingen van de AFM blijkt dat dit artikel nog steeds relevant is en diverse adviezen bevat om tekortkomingen in de evaluatie van langdurige betrokkenheid te voorkomen.

Een bijdrage door: drs. Ruben Altink RA

Inleiding

In dit artikel gaan wij in op de beoordeling van de samenloop van dienstverlening door de accountant. Uit de AFM-rapportage blijkt deze beoordeling lang niet altijd goed gaat. Slechts bij 17 van de 64 opdrachten waarbij sprake was van samenloop van dienstverlening was er niets aan te merken op de evaluatie. De meest voorkomende bevindingen van de AFM hebben betrekking op:

- De identificatie van non-assurancediensten is niet volledig

- De evaluatie van samenloop dienstverlening voldoet niet

- Geen maatregel om in te spelen op een bedreiging van de onafhankelijkheid

De identificatie van non-assurancediensten is niet volledig

Het zal voor zichzelf spreken dat een beoordeling van alle non-assurancediensten noodzakelijk is. Toch blijkt dat dit niet voor alle wettelijke controleopdrachten is uitgevoerd. Enkele praktische tips om dit te voorkomen:

- beoordeel voor welke personen en organisaties de non-assurancediensten in kaart moeten worden gebracht. De ViO is namelijk niet alleen op de controlecliënt van toepassing, maar ook op de verbonden derden[1].

- verkrijg de urenadministratie van gemaakte uren over het afgelopen jaar van alle hiervoor geïdentificeerde partijen en breng de verschillende diensten in kaart.

- verkrijg de urenadministratie zowel bij de opdrachtacceptatie als net voorafgaand aan de afronding van de controleopdracht. Zo zorg je er dus voor dat de analyse volledig blijft. De periode na balansdatum tot aan de afronding van de opdracht moet namelijk ook in de evaluatie betrokken worden[2];

- beschrijf de inhoud van de verrichte verschillende diensten. Neem hiervoor kennis van bijvoorbeeld de opdrachtbevestiging en uitgebrachte rapportages en bespreek zonodig de uitgevoerde werkzaamheden met de betreffende collega.

- neem de analyse op in het dossier. Naast dat hiermee inzicht wordt gegeven in de verrichte beoordeling, is ook duidelijk tot welk moment de beoordeling is uitgevoerd. Wel zo makkelijk als een update uitgevoerd moet gaan worden.

Een tijdige beoordeling is belangrijk omdat daarmee voorkomen wordt dat een verbodsbepaling wordt overtreden en een maatregel tijdig ingesteld kan worden. Het heeft dan ook sterk de voorkeur dat voor aanvaarding van een overige dienst de externe accountant deze beoordeling heeft uitgevoerd en zijn akkoord heeft gegeven. Een waarborg die de accountantsorganisatie kan treffen is dat de beoordeling gereviewd wordt door de onafhankelijkheidsfunctionaris of compliance officer.

De evaluatie van samenloop dienstverlening voldoet niet

Nadat alle overige dienstverlening in kaart is gebracht moet een evaluatie van elke overige dienst plaatsvinden. De evaluatie start met de beoordeling of er geen beslissingen worden genomen namens de controlecliënt of geparticipeerd wordt in het besluitvormingsproces. Dit is namelijk verboden.

Beslissingen nemen of participeren in het besluitvormingsproces

Een snelle reactie zou zijn dat een cliënt altijd wel zelf zijn eigen keuzes maakt, maar dat is voor de evaluatie te kort door de bocht. Een betrokkenheid bij beslissingen en het besluitvormingsproces moet in wezen én in schijn voorkomen worden. Naast dat aangetoond moet worden dat de controlecliënt daadwerkelijk zelf de besluiten heeft genomen, moet ook worden gemotiveerd waarom deze daartoe in staat wordt geacht te zijn. Zeker in het MKB wordt niet zelden door de controlecliënt om overige diensten verzocht omdat er een gebrek is aan specifieke kennis. De evaluatie richt zich op de vraag of de controlecliënt zelf voldoende kennis, ervaring, tijd en overzicht heeft om tot een besluit te komen. In de NBA Handreiking 1131 is dit als volgt toegelicht:

Om een dergelijke betrokkenheid te voorkomen is het noodzakelijk dat het management ook daadwerkelijk over voldoende kennis en ervaring beschikt om die verantwoordelijkheid te dragen en de afwegingen die ten grondslag liggen aan de besluitvorming en het gevormde besluit te maken of te doorgronden.

De accountant dient zich te realiseren dat gebrek aan kennis bij de verantwoordelijke entiteit meebrengt dat de accountant al snel betrokken is of lijkt te zijn bij het besluitvormingsproces. De accountant zal in het geval van gebrek aan kennis bij de verantwoordelijke entiteit moeten beoordelen of maatregelen mogelijk zijn om te voorkomen dat de accountant bij het besluitvormingsproces betrokken raakt of lijkt te raken. Van belang is dat de verantwoordelijke entiteit uiteindelijk zelfstandig de beslissing neemt.

Enkele praktische tips:

- documenteer de aanwezige kennis en ervaring van de betrokken functionarissen van de controlecliënt. Uiteraard specifiek in relatie tot de betreffende overige dienst. Je kunt hierbij bijvoorbeeld denken aan een printscreen vanuit LinkedIn (werkverleden), een CV en specifieke ervaringen en betrokkenheid in het (recente) verleden.

- documenteer of, en zo ja welke, specifieke kennis nodig is bij de controlecliënt om een besluit te kunnen nemen.

- documenteer of er andere adviseurs door de controlecliënt worden ingeschakeld. En zo ja, wie deze zijn en welke rol zij hebben.

- zorg dat de overige diensten, waar mogelijk, leiden tot een objectieve weergave met benoeming van de pro’s en contra’s.

Materiële invloed

Na deze evaluatie moet beoordeeld worden of de overige dienst materiële invloed heeft op het assurance-object. Als dit zo is, dan moet er minimaal een maatregel getroffen worden maar kan er ook alsnog sprake zijn van een verbod. De AFM constateert dat in veel gevallen de evaluatie over de aard en context ontbrak. Het is lang niet altijd evident dat de overige dienst wel of geen materiële invloed heeft en dus is deze evaluatie (en de documentatie daarvan) van belang.

Enkele praktische tips:

- betrek zowel het kwantitatief als kwalitatief effect bij de beoordeling.

- wees alert op overige diensten die resulteren in het assurance-object zelf dan wel in een materiële post of toelichting in het assurance-object. Het is dan onwaarschijnlijk dat er geen sprake is van materiële invloed.

- overige diensten die kunnen leiden tot de bevestiging van het al dan niet opnemen van een materiële post of de waardering daarvan hebben ook materiële invloed. Bijvoorbeeld bij de waardering van een actiefpost of het inschatten van de juridische haalbaarheid van een claim.

Uit de AFM-rapportage blijkt dat het ‘opstellen van de jaarrekening’ de meest verrichte overige dienst is. Deze dienst heeft per definitie materiële invloed en een maatregel is dan noodzakelijk. Uit de rapportage blijkt dat niet altijd een maatregel getroffen is. NBA Handreiking 1131 geeft voorbeelden voor te treffen maatregelen in deze situatie. Bij het toepassen van de maatregel ‘gescheiden opdrachtteams’ is het noodzakelijk dat deze voldoende tegenwicht biedt aan de onderkende bedreiging. In de AFM-rapportage zijn enkele voorbeelden opgenomen waarbij een maatregel belegd is bij een persoon met een ondergeschikte positie ten opzichte van de externe accountant. Het door een assistent van buiten het controleteam laten opstellen van de jaarrekening is dan niet voldoende. De NBA Handreiking geeft aan dat het gaat om gescheiden opdrachtteams onder leiding van verschillende eindverantwoordelijke professionals met verschillende verantwoordelijkheden voor het opstellen van de jaarrekening en het uitvoeren van de assurance-opdracht. De externe accountant die ook verantwoordelijk is voor de dienst ‘opstellen’ of ‘samenstellen’ jaarrekening is derhalve geen toereikende maatregel omdat geen sprake is van strikt gescheiden teams.

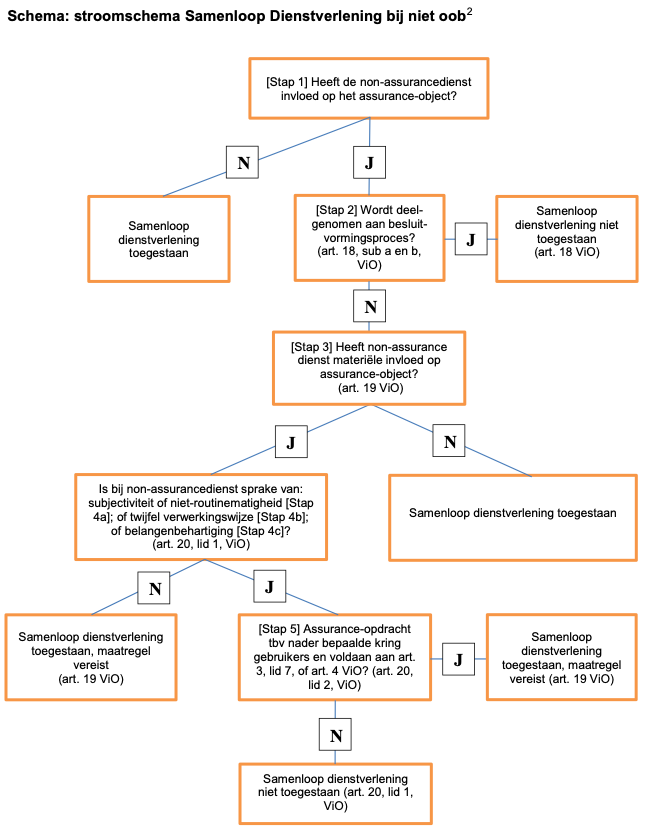

Als voorgaande analyses niet toereikend uitgevoerd of gedocumenteerd zijn, dan kan niet vastgesteld worden of er terecht geen maatregel wordt getroffen danwel of er sprake is van een verbod. De AFM constateert dat een veel voorkomende bevinding is dat de uitgevoerde evaluatie en getrokken conclusie niet is gedocumenteerd. Een verplichte template met de te doorlopen stappen voor de evaluatie en de vastlegging daarvan kan behulpzaam zijn! Daarbij kan eenvoudig aangesloten worden bij het stroomschema uit de NBA Handreiking 1131.

(Geen) Maatregel om in te spelen op een bedreiging van de onafhankelijkheid

Missers in de voorgaande evaluaties leiden ertoe dat ten onrechte geen maatregel wordt getroffen. Volgens de AFM is dit een veel voorkomende bevinding. Maar wat is er van belang als er wel een maatregel wordt getroffen? Enkele praktische tips:

- motiveer waarom de getroffen maatregel geschikt is in de gegeven situatie. De ViO vereist namelijk de vastlegging van de onderbouwde conclusie hoe de getroffen maatregel de onafhankelijke uitvoering van de assurance opdracht waarborgt. Een goede motivering helpt daarnaast bij het goed uitvoeren van de kwaliteitswaarborg.

- de maatregel moet zich specifiek richten op de onderkende bedreiging. Een algemene maatregel is niet voldoende. Informeer degene die ‘de kwaliteitswaarborg’ uitvoert altijd over de reden voor het treffen van een maatregel en laat dit verplicht opnemen in de vastlegging van de kwaliteitswaarborg. De werkzaamheden moeten specifiek op de bedreiging gericht zijn. Maak dit zichtbaar in de vastlegging.

- stel voor afronding van de opdracht vast dat de ingestelde kwaliteitswaarborg is uitgevoerd en dat deze is uitgevoerd zoals deze gepland was.

- ‘resultaten uit het verleden, zijn geen maatregel voor de toekomst’. Ofwel voor elk jaar dat sprake is van een bedreiging dient een maatregel getroffen te worden. Een OKB van vorig jaar kan derhalve niet als maatregel voor het huidige jaar gebruikt worden.

- overweeg en motiveer wie de maatregel gaat uitvoeren. Naast voldoende kennis en ervaring (en onafhankelijk) moet deze persoon voldoende ‘gewicht’ hebben om als effectieve maatregel te kunnen fungeren.

- overweeg op basis van het ‘toetsingskader’[3] het totaal van onderkende bedreigingen en getroffen maatregelen. Het is mogelijk dat uit de individuele beoordeling komt dat een overige dienst mogelijk is. Echter alle overige diensten gezamenlijk, en al dan niet in combinatie met andere soorten bedreigingen van de onafhankelijkheid, kunnen leiden tot de conclusie dat er geen geschikte maatregel meer mogelijk is. Ook aan wat een OKB kan mitigeren zit een grens.

Tot slot

Samen met de best practices die opgenomen zijn in de AFM-rapportage, met Handreiking 1131 van de NBA en dit artikel zijn veel praktische tips voor de evaluatie van overige dienstverlening beschikbaar. Genoeg input voor een leuke sessie in een VTO? Oftewel: Aan de slag!

[1] Let op dat de ViO een eigen definitie kent van ‘verbonden derden’

[2] Artikel 3.3.b ViO